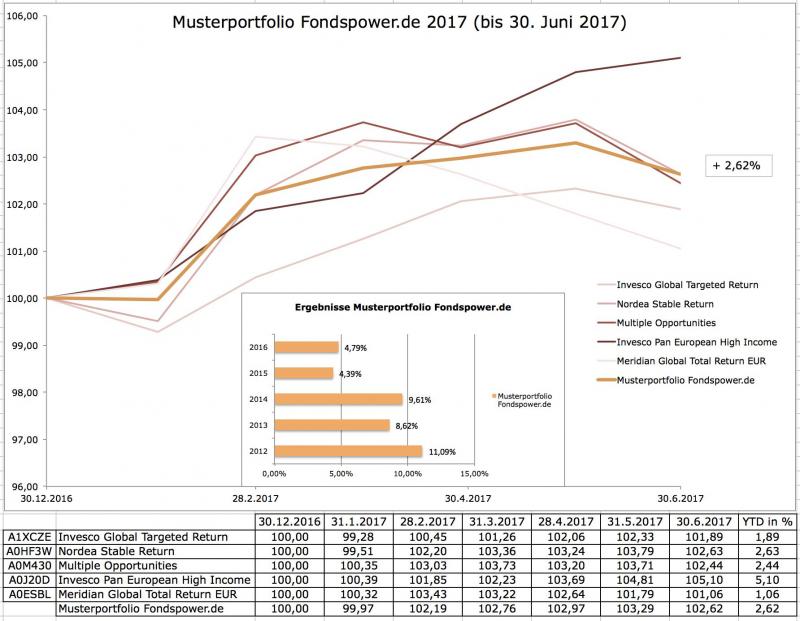

Update Musterdepot per 30. Juni 2017

11. Juli 2017 - Der Auftakt in das BУЖrsenjahr 2017 kann als rundum gelungen bezeichnet werden. Weltweit konnten alle wichtigen AktienmУЄrkte (Europa, USA, SchwellenlУЄnder) erfreuliche Gewinne verzeichnen. Hauptursache fУМr diese Entwicklung war die Phantasie der Anleger bezogen auf das angekУМndigte gewaltige Investitionsprogramm der Trump Administration in die Infrastruktur der USA. Zudem gab es von den Notenbanken geldpolitische UnterstУМtzung.

Т

Dieser positive Trend setzte sich im zweiten Quartal zunУЄchst noch fort. In den letzten Wochen des Juni gab der Markt jedoch seine Gewinne nahezu vollstУЄndig wieder ab. Es wurde deutlich, dass die AktienbУЖrsen auf dem aktuellen Niveau eine hУЖhere Empfindlichkeit fУМr Korrekturen und Konsolidierungsphasen aufweisen, nachdem die Offiziellen der Notenbanken FED und EZB im Juni andeuteten, dass ein Anziehen der geldpolitischen ZУМgel in den kommenden Monaten mУЖglich sei.

Т

Auch in unserem Musterdepot (Typ: ausgewogen, Risikoklasse 3 von 5) hat es in den letzten Wochen des Juni leichte Bremsspuren gegeben. Dennoch verbleibt auf Sicht der letzten 6 Monate (Stichtag 30. Juni 2017) ein Zuwachs in HУЖhe von 2,62%.

Т

Die wichtigsten Details zu unserem Musterdepot:

| Gewichtung in %* | |

| Aktien | 44,84 |

| Anleihen | 36,31 |

| Cash | 12,97 |

| Sonstiges | 5,87 |

Т

| Rendite p.a. | |

| 3 Jahre | 5,95% |

| 5 Jahre | 7,88 |

Т

| VolatilitУЄt | |

| 3 Jahre | 5,94% |

| 5 Jahre | 7,73% |

Т

Weitere ausfУМhrliche Details / x-Ray Morningstar

Т

Fazit: Obwohl nun allenthalben BefУМrchtungen hinsichtlich einer geldpolitischen Wende durch die Notenbanken zu vernehmen sind т und die jУМngsten RУМcksetzer an den BУЖrsen auch als Reflex darauf zu verstehen sind т so ist doch festzuhalten, dass eine wirkliche Normalisierung der Geldpolitik diesseits und jenseits des Atlantiks kaum zu befУМrchten ist, da eine tatsУЄchliche Zinswende und eine entsprechende Normalisierung der ZinssУЄtze die ZahlungsfУЄhigkeit etlicher Staaten in Frage stellen wУМrde.

Т

Wir gehen daher davon aus, dass unser Musterdepot sich in 2017 auch noch weiter nach oben bewegen wird.

Т

Hinweis: alle im Musterdepot aufgefУМhrten Investmentfonds erwerben Kunden von Fondspower.de ohne Ausgabeaufschlag - so wie inzwischen weit УМber 10.000 andere Investmentfonds!

Т

* Quelle: X-Ray Tool Morningstar

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die genannten Investmentfonds jeweils fУМr den Leser angemessen und geeignet sind.

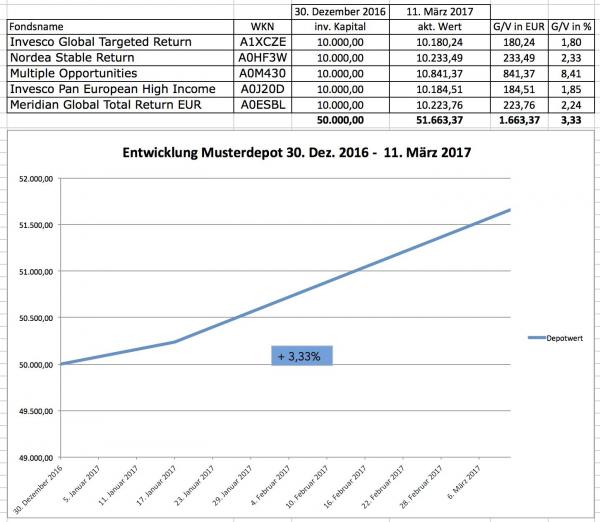

Update Musterdepot 2017

11. MУЄrz 2017 - Unser Musterdepot (Typ: ausgewogen) entwickelt sich auch in 2017 wieder hervorragend. Aktuell hat das Musterdepot bereits um 3,33% zugelegt und knУМpft damit nahtlos an die guten Ergebnisse der vorhergehenden Jahre an.

Т

Zugegeben: es gibt nicht viele Kunden von Fondspower.de, die dieses Musterdepot nachgebildet haben. Aber diejenigen, die es getan haben, kУЖnnen sich inzwischen zum heutigen Stichtag УМber einen kumulierten Zuwachs in HУЖhe von 49,50% freuen (bei Wiederanlage der Gewinne).

Т

Hinweis: alle im Musterdepot aufgefУМhrten Investmentfonds erwerben Kunden von Fondspower.de ohne Ausgabeaufschlag - so wie УМber 6.000 andere Fonds!

Т

Wir wУМnschen Ihnen weiter viel Erfolg und immer ein gutes HУЄndchen bei der Fondsauswahl!

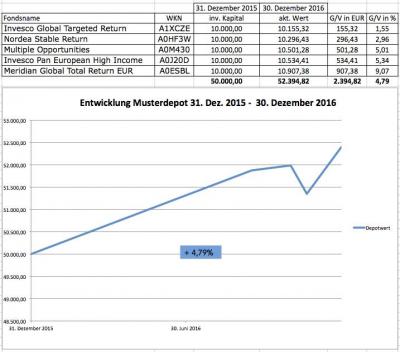

Ergebnis Musterdepot 2016: +4,79%

Т

Kein Wunder also, dass es an den Finanz- und KapitalmУЄrkten auch in 2016 wieder recht turbulent zuging.

Т

Dennoch hat sich auch in diesem Jahr unser Musterdepot (Typ: ausgewogen, Risikoklasse 3 von 5) sehr gut geschlagen und im Jahresverlauf um 4,79% zugelegt.

Т

Diese positive Wertentwicklung knУМpft damit nahtlos an die guten Ergebnisse der Vorjahre an:

Т

| 2012 | +11,09% |

| 2013 | +8,62% |

| 2014 | +9,61% |

| 2015 | +4,39% |

| 2016 | +4,79% |

Т

Wer von unseren Kunden unser Musterdepot von Anfang an bis zum 30. Dez. 2016 nachgebildet hat, kann sich inzwischen УМber einen kumulierten Wertzuwachs in HУЖhe von 44,68% (bei Wiederanlage der jУЄhrlichen Gewinne) freuen. Dies entspricht einer jУЄhrlichen Rendite von 6,35%!

Т

Aus unserer Sicht gibt es keinen Grund, das Musterdepot fУМr 2017 zu УЄndern. GegenwУЄrtig liegt das Musterdepot zum Stichtag 17. Januar 2017 seit Jahresbeginn auch schon wieder mit +0,47% in der erfolgreichen Spur!

Т

Alle im Musterdepot enthaltenen Investmentfonds erwerben Kunden von Fondspower.de ohne AbschlussgebУМhren, die УМblicherweise bis zu 5% betragen!

Т

Lesen Sie dazu bitte auch einen Artikel im Online Angebot der Zeitschrift Focus УМber Fondspower.de!

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

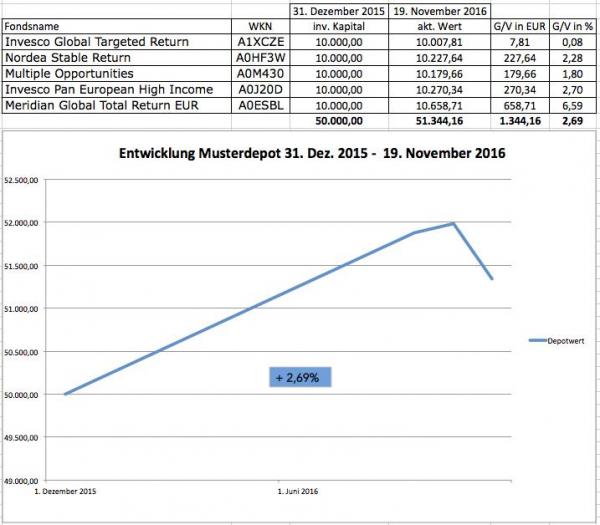

Update Musterdepot 19. November 2016: + 2,69%

Unser Musterdepot hat in den letzten knapp 3 Wochen etwas Federn lassen mУМssen, nachdem die Wahl Donald Trumps zum neuen PrУЄsidenten in den USA bestimmte Sektoren der AktienmУЄrkte zwar befeuern konnte, zugleich aber an den AnleihemУЄrkten eine deutlich hУЖhere Verschuldung der USA und ein Anziehen der Inflation in den USA eingepreist wurde.

Т

Dies fУМhrte auf der Anleihenseite in den Fonds des Musterdepots zu zum Teil recht deutlichen Kursverlusten, die auch durch teilweise deutliche Gewinne in den Aktienpositionen nicht vollstУЄndig kompensiert werden konnten.

Т

Wir bleiben dennoch zuversichtlich fУМr die weitere Entwicklung unseres Musterdepots, da zu erwarten ist, dass die Fondsmanager der fУМr unser Musterdepot ausgesuchten Zielfonds aufgrund der jeweils flexiblen Anlagestrategie sich auf die zu erwartenden Уnderungen der Rahmenbedingungen an den Finanz- und KapitalmУЄrkten einstellen werden.

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

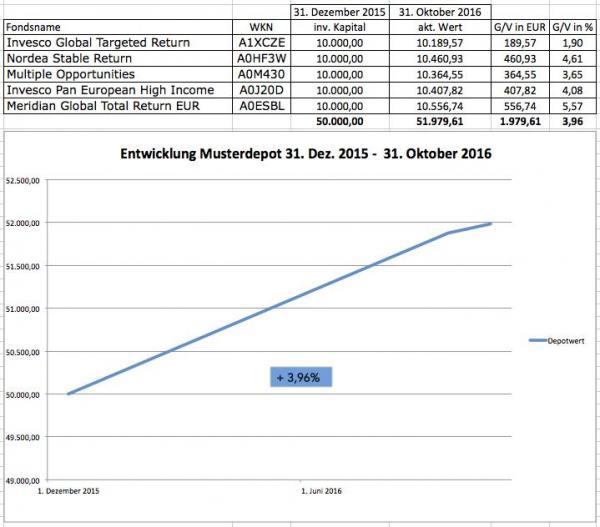

Update Musterdepot 31. Oktober 2016: +3,96%

2. November 2016 -Т Der 31. Oktober 2016 liegt hinter uns; ein guter Zeitpunkt, um wieder einen Blick auf die Entwicklung unseres Musterdepots zu werfen.

Т

Aus am 31. Dezember 2015 angelegten 50.000 EUR sind per 31. Oktober inzwischen 51.979,61 EUR geworden; das entspricht einem Zuwachs in HУЖhe von 3,96%.

Т

Wichtig zu wissen:Т Fondspower.de Kunden, die dieses Depot nachgebildet haben, kУЖnnen sich genau УМber diesen Zuwachs freuen. Andere Anleger, die immer noch einen Ausgabeaufschlag bei Kauf ihrer Fonds zahlen, wУЄren mit ihrem Depot т nach Kosten т immer noch im Minus!

Т

Wir kУЖnnen uns vorstellen, dass es angesichts des ungewissen Ausgangs der Wahlen in den USA noch einmal turbulent an den Finanz- und KapitalmУЄrkten zugehen kУЖnnte. Sollten also die BУЖrsen noch einmal deutlich nachgeben, wУЄre dies ein idealer Zeitpunkt (fУМr den langfristig orientierten Anleger!), um noch einmal nachzukaufen!

Т

Denn: тPolitische BУЖrsen haben kurze Beine!т т diese BУЖrsenweisheit hat sich zuletzt auch wieder nach dem УМberraschenden Ausgang des Referendums in GroУbritannien bewahrheitet; die AktienbУЖrsen brachen kurzfristig ein т um schon wenig spУЄter zum alten Niveau zurУМckzukehren..!

Т

Wir wУМnschen Ihnen weiter viel Erfolg und ein gutes HУЄndchen bei Ihrer Fondsauswahl!

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

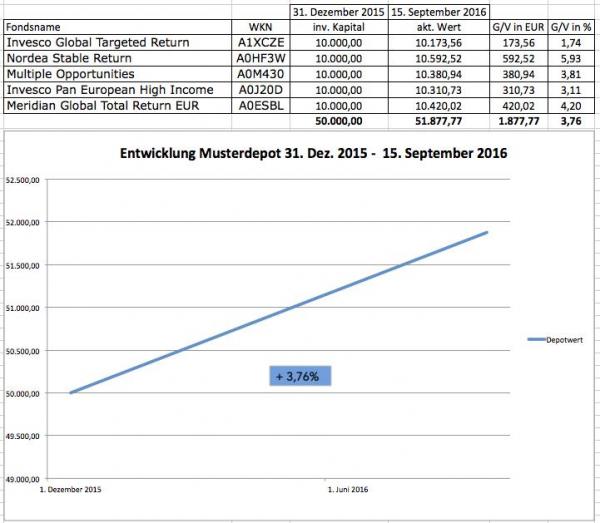

Update Musterdepot

16. September 2016 - In der letzten Zeit haben wir die Aktualisierung der Ergebnisse unseres Musterdepots ziemlich vernachlУЄssigt; das wollen wir nun wieder УЄndern.

Т

Zur Erinnerung: unser Musterdepot (Typ. ausgewogen, Risikoklasse 3 von 5) wurde Anfang 2012 - bestehend aus 5 Investmentfonds - gestartet und wurde seitdem nur ein einziges Mal geУЄndert!

Т

Das man also auch mit einer ruhigen Hand in diesen unruhigen Zeiten an den Finanz- und KapitalmУЄrkten sehr gute Ergebnisse erzielen kann, ist an der nachfolgenden Tabelle gut abzulesen:

Т

Т

| Kalenderjahr | Wertentwicklung Musterdepot in % |

| 2012 | + 11,09 |

| 2013 | + 8,62 |

| 2014 | + 9,61 |

| 2015 | + 4,39 |

Т

Т

Und auch in 2016 hat sich unser Musterdepot bisher, trotz widrigster VerhУЄltnisse an den Finanz- und KapitalmУЄrkten - man denke nur an die ersten 6 Wochen des Jahres (!) - mit bisher + 3,76% wieder sehr gut entwickelt! (Stichtag: 15. September 2016)

Т

Alle im Musterdepot enthaltenen Fonds sind in einem Fondspower.de - Depot ohne Ausgabeaufschlag erhУЄltlich!

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

Т

Jetzt Depot erУЖffnen und zukУМnftig Fonds ohne Ausgabeaufschlag erwerben!

Finger weg von Fonds?

16. September 2016 - Nichts ist so verlУЄУlich wie Vorurteile. Die Mehrheit der deutschen Anleger meint, Fonds seien riskant, kompliziert und nur etwas fУМr VermУЖgende...

Т

Kein Wunder also, dass das GeldvermУЖgen deutscher Anleger (gut 5 Billionen EURO!) zu ca. jeweils 40% entweder sehr niedrig verzinst (wenn УМberhaupt) bei den Banken schlummert, oder aber in Kapitallebensversicherungen investiert ist (der Garantiezins soll 2017 auf 0,9% gesenkt werden).

Т

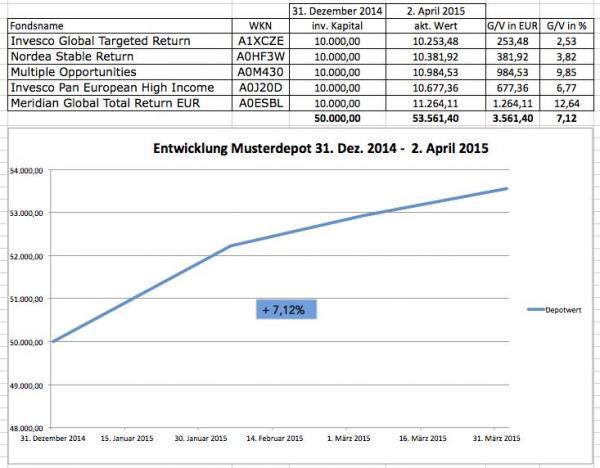

Ergebnis Musterdepot im 1. Quartal 2015: + 7,12%

2. April 2015 - Unser Musterdepot (Typ: ausgewogen) legt mit + 7,12% einen fulminanten Start hin!

Т

Die Ursachen dafУМr sind relativ schnell benannt:

Т

Die lockere Geldpolitik der EZB macht Zinspapiere als Alternative zu Aktien noch unattraktiver т so haben z. B. dt. Staatsanleihen mit Laufzeiten von 1 т 7 Jahren mittlerweile nur noch negative Renditen; selbst fУМr eine 10-jУЄhrige dt. Staatsanleihe erhalten Anleger nur noch eine Rendite in HУЖhe von 0,166% p.a. (2. April, 13:36)

Т

Zugleich sorgen billige Energiepreise fУМr mehr verfУМgbares Kapital zum privaten Konsum. Und: der schwache EURO befeuert die exportlastigen Industrien in der Eurozone.

Т

Kein Wunder also, dass Aktien von diesen Trends massiv profitieren konnten.

Т

Die im Musterdepot berУМcksichtigten Fonds kУЖnnen alle т gemУЄУ aktueller EinschУЄtzung zu den Entwicklungen an den Finanz- und KapitalmУЄrkten т ihre Aktienquote im Rahmen ihrer selbst gesetzten Quoten flexibel erhУЖhen oder absenken. Dass in einem Umfeld, wie oben beschrieben, die Aktienquoten in den Zielfonds unseres Musterdepots relativ hoch sind, УМberrascht daher nicht. Deshalb kann auch niemand wirklich УМber das sehr gute Ergebnis unseres Musterdepots erstaunt seinтІ

Т

Viele Anleger stellen sich nun mit Recht die Frage: wie geht es weiter?

Т

NatУМrlich haben auch wir nicht die viel zitierte Kristallkugel, aber einige Entwicklungen sind recht gut einzuschУЄtzen: die EZB wird vorerst т mindestens bis September nУЄchsten Jahres т an ihrer ultralockeren Geldpolitik festhalten т> das Zinsniveau dУМrfte daher kaum ansteigen, sondern eher т zwar fУМr viele kaum vorstellbar т noch weiter sinken!

Т

Viele Marktteilnehmer gehen davon aus, dass die US-amerikanische Zentralbank FED Mitte des Jahres die Leitzinsen erhУЖhen kУЖnnte т> der EURO dУМrfte daher weiter schwach gegenУМber dem USD bleiben.

Т

Und auch beim Уlpreis ist kaum damit zu rechnen, dass dieser nun plУЖtzlich wieder krУЄftig ansteigt; schlieУlich kann sich die OPEC auf die Drosselung der FУЖrderquoten nicht einigen; im Gegenteil: die FУЖrderquoten werden sogar erhУЖht (obwohl die Lager bis oben hin gefУМllt sind). Und: Russland produziert so viel Уl wie noch nie; denn derТ gesunkene Уlpreis sorgt fУМr deutlich gesunkene Staatseinnahmen, was man mit der ErhУЖhung der FУЖrderquoten ausgleichen will. Уhnliches gilt fУМr VenezuelaтІ DarУМber hinaus, so unser Eindruck, haben die arabischen ErdУЖlproduzenten auch ein Interesse am niedrigen Уlpreis; damit will man die US-Уlindustrie in die Knie zwingen, die nur bei Preisen von oberhalb 70 USD je Barrel Gewinne machtтІ

Т

Fazit: die Aktien т Ampeln bleiben vorerst auf grУМnтІ

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

Т

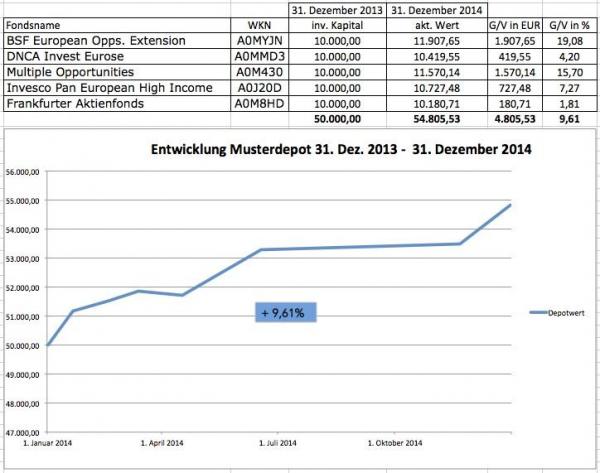

Ergebnis Musterdepot 2014: + 9,61%!

4. Januar 2015 - Das Jahr 2014 ist beendet т Zeit also, um das Ergebnis des Musterdepots (Typ: ausgewogen) fУМr das abgelaufene Jahr zu prУЄsentieren.

Т

Um das Ergebnis allerdings richtig einordnen zu kУЖnnen, lohnt sich zunУЄchst ein Blick auf verschiedene Indizes und deren Ergebnisse in 2014, denn nur so kann festgesetllt werden, ob ein Wertpapierdepot im Vergleich zu den Entwicklungen an den Finanz- und KapitalmУЄrkten gut oder schlecht abgeschnitten hat:

Т

Т

| Indizes | Wertentwicklung 2014 in % |

| DAX | + 2,65 |

| EUROSTOXX 50 | + 1,28 |

| MSCI World | + 3,92 |

| REX | + 7,09 |

Т

Т

Das Musterdepot konnte hingegen in 2014 um satte 9,61% zulegen! Damit knУМpft das Musterdepot auch in 2014 nahtlos an die sehr guten Ergebnisse der Vorjahre an.

Т

Hier noch einmal im Уberbick die Jahresergebnisse des Musterdepots in den zurУМckliegenden Jahren:

Т

Т

| Wertentwicklung Musterdepot in % | |

| 2014 | + 9,61 |

| 2013 | + 8,62 |

| 2012 | + 11,09 |

Т

Т

Kumuliert т bei Wiederanlage inkl. der Gewinne т ergibt dies einen Zuwachs von 2012 т 2014 in HУЖhe von + 30,50%. Angesichts eines ausgewogen aufgestellten Portfolios, dass ganz bewusst nicht nur auf Rendite, sondern auch auf das damit verbundene Risiko achtet, ein u. E. ausgezeichnetes Ergebnis!

Т

Wie schon УМblich, nehmen wir das neue Jahr zum Anlass, das Musterportfolio den verУЄnderten MarktverhУЄltnissen anzupassen und einige Уnderungen vorzunehmen:

Т

Wir wechseln den DNCA Invest Eurose, der sich ausschlieУlich auf die Euro-Zone mit Schwerpunkt Frankreich fokussiert, aus und wechseln in den breiter aufgestelltenТ Nordea Stable Return, der zu der Gruppe der global ausgewogen investierenden Mischfonds gehУЖrt.

Т

Zugleich wechseln wir mit demТ Frankfurter Aktienfonds fУМr Stiftungen, dessen Thema AktienТ (Small Caps) aus der DACH Region sind (Deutschland, Уsterreich und Schweiz) in denТ MFS Meridian Global Total Return. Bei diesem Fonds handelt es sich ebenfalls um einen Fonds, der zurТ Gruppe der global ausgewogen investierenden Mischfonds gehУЖrt.

Т

Wie schon oben ausgefУМhrt: das Musterdepot strebt nicht nach der maximal mУЖglichen Rendite т ohne RУМcksicht auf zwischenzeitliche Schwankungen; das Musterdepot soll eine ansprechende Rendite bei deutlich abgesenkter VolatilitУЄt liefern..!

Т

Insgesamt senken wir mit den VerУЄnderungen im Musterdepot das Risiko ein wenig weiter herunter; wir glauben, dass 2015 kein einfaches BУЖrsenjahr wird (obwohl uns dies viele тExpertenт wieder einmal weismachen wollenтІ Sollte unsere EinschУЄtzung fУМr 2015 zutreffen (hohe VolatilitУЄt, krУЄftige Schwankungen), dann wird die Zusammenstellung unseres Musterdepots in schon bewУЄhrter Art u. Weise diese Schwankungen wirksam abfedern kУЖnnen..!

Т

Weitere Informationen zu unserem Musterdepot finden Sie auf unserem Blog im Internet!

Т

Wir wУМnschen Ihnen und Ihrer Familie ein erfolgreiches und gesundes neues Jahr 2015!

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

Т

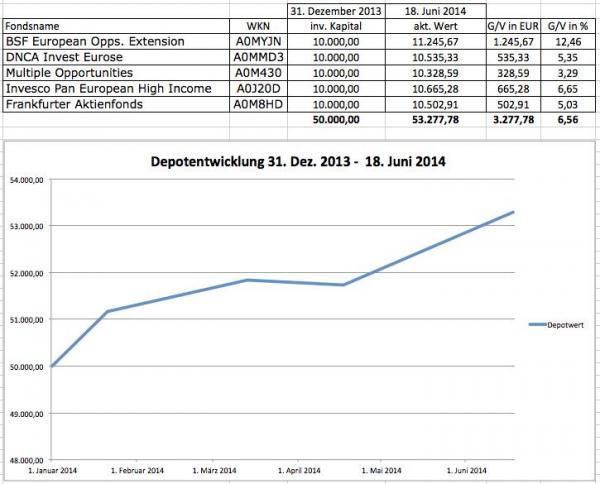

Musterdepot (Typ: ausgewogen) + 6,56% seit Jahresanfang!

18. Juni 2014 -Т Angesichts der vielen negativen marktbestimmenden Ereignisse im bisherigen JahresverlaufТ (Januar: Kapitalflucht aus den Emerging Markets, MУЄrz: Krim-Krise, April-Mai: Ost-Ukraine-Krise, Einbruch Technologiewerte, Aktuell: sich verschУЄrfende Konflikte in Syrien und im Irak) ist ein Plus in HУЖhe von 6,56% fУМr unser Musterdepot exzellentes Ergebnis!

Aber: Angesichts von HУЖchststУЄnden an vielen BУЖrsen fragen sich nun viele Marktteilnehmer, wie geht es weiterтІ?

Т

Klar ist: auch wir haben nicht die berУМhmte Kristallkugel, um die Zukunft vorhersagen zu kУЖnnen!

Т

Klar ist aber auch: der Pessimismus vieler BУЖrsianer ist gut, denn: тHaussen an den WertpapiermУЄrkten entstehen in tiefstem Pessimismus, entwickeln sich im Skeptizismus, reifen im Optimismus und sterben in der Euphorieт (sinngemУЄss nach Sir John Templeton).

Т

Wir glauben, dass die Stimmung momentan zwischen Skeptizismus und Optimismus schwankt. Jedenfalls sind wir von gefУЄhrlicher Euphorie weit entfernt!

Т

Erst wenn alle Marktteilnehmer, BУЖrsianer, Analysten und Finanzjournalisten marktschreierisch den Kauf von Aktien empfehlen, wird es Zeit, sich zu verabschieden.

Т

Die Krisenherde dieser Welt kУЖnnen allerdings zwischenzeitlich erheblichen negativen Einfluss auf die MУЄrkte ausУМben. Insofern bleibt eine breiteТ Diversifikation in einem Wertpapierdepot ein wirksamer Schutz vor krУЄftigen Schwankungen an den Finanz- und KapitalmУЄrkten (auch wenn wir wissen, dass in Zeiten von Panik die Korrelationen zwischen den verschiedenen Anlageklassen sprunghaft ansteigen kУЖnnen т denken Sie nur an Mai / Juni 2013, als die Tapering AnkУМndigung von Bernanke zu einem schnellen Abverkauf aller Anlageklassen fУМhrte).

Т

Fazit: Gerade wegen des aktuell weit verbreiteten Pessimismus und der skeptischen Grundhaltung vieler BУЖrsianer bleiben wir weiter optimistisch fУМr die Entwicklung unseres Musterdepots!

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

Т

Т

DNCA Invest Eurose (WKN A0MMD3) - Einer der besten defensiven vermУЖgensverwaltenden Investmentfonds - Wir sprachen mit dem Fondsmanager in Paris...

26. Feb. 2014 - Die Ergebnisse des DNCA Invest Eurose kУЖnnen sich wirklich sehen lassen:

Т

| Wertentwicklung in % | |

| 1 Monat | + 2,42 |

| 3 Monate | + 2,93 |

| 6 Monate | + 7,44 |

| 1 Jahr | + 12,91 |

| 3 Jahre | + 20,59 |

| 5 Jahre | + 47,84 |

Stichtag: 26. Feb. 2014, Quelle: fondsweb.de

Т

Ebenfalls beeindruckend: die geringe Schwankungsbreite des DNCA Invest Eurose:

Т

| VolatilitУЄt in % | |

| 1 Jahr | 4,36 |

| 3 Jahre | 4,65 |

Stichtag: 26. Feb. 2014, Quelle: fondsweb.de

Т

Fonds Select Worpswede GmbH - Muttergesellschaft von Fondspower.de - ist u. a. als Advisor fУМr die Fonds-VermУЖgensverwaltung TOP SELECT PLUS tУЄtig - Mehr Informationen zu TOP SELECT PLUS.

Т

in dieser Eigenschaft fУМhrt Fonds Select Worpswede GmbH regelmУЄssig GesprУЄche mit interessanten Fondsmanagern.

Т

KУМrzlich fand ein solches GesprУЄch mit Philippe Champigneulle - Fondsmanager des DNCA Invest Eurose - und Jan SchУМnemann - Managing Direktor Germany - in Paris statt, aus dem wir hier AuszУМge verУЖffentlichen:

Т

Frage: DNCA Finance ist ein auf defensive Investments an den europУЄischen MУЄrkten spezialisierter Asset Manager. Was ist das Besondere an DNCA?

SchУМnemann: DNCA existiert in der heutigen Form mit Jean Charles MУЉriaux als MehrheitseigentУМmer und CIO seit 2003. Die Gesellschaft gehУЖrt zu 51 Prozent TA Associates, einem amerikanischen Private Equity Investor. Die GrУМnder und leitenden Fondsmanager sowie eine italienische Bank halten den Rest der Anteile. Die Fondsmanager sind mit eigenem Geld in die Fonds investiert. Bekannt ist die Gesellschaft fУМr ihren defensiven und bodenstУЄndigen Ansatz. Bei Aktieninvestments gibt es zudem einen deutlichen Value-Bias. Dank der hervorragenden ManagementqualitУЄten des Teams um Jean Charles MУЉriaux konnte DNCA das verwaltete VermУЖgen in den letzten zehn Jahren auf heute sieben Milliarden steigern.

Frage: Was macht Ihren Investmentprozess aus?

SchУМnemann:Т Wir antizipieren keine kurzfristigen Marktbewegungen und nutzen grundsУЄtzlich keine derivativen Produkte wie Futures oder Optionen. Wir investieren ausschlieУlich langfristig in Assetklassen, die wir gut analysieren und unseren Kunden erklУЄren kУЖnnen. Da bedeutet, wir investieren vorwiegend in Unternehmen, von denen wir УМberzeugt sind. Diese sind in erster Linie in Europa notiert und uns in der Regel persУЖnlich bekannt. Wir verstehen uns als Unternehmensanalysten und prУМfen die fУМr uns interessanten Gesellschaften auf Herz und Nieren beziehungsweise auf Cashflow und Dividenden. Dann entscheiden wir uns fУМr oder gegen eine Investition in Form von Aktien, Anleihen oder Wandelanleihen, die fУМr uns wichtigsten Anlageformen.

Frage: Und wenn die BУЖrsen korrigieren?

SchУМnemann:Т Dann nutzen wir Cash-Positionen in unseren Portfolios, um beispielsweise Aktien, die uns interessieren, nachzukaufen. Es scheint banal, aber derzeit sind wir УМberzeugt, dass einige Value-Aktien in Europa nach wie vor preisgУМnstig bewertet sind. Bei Preiskorrekturen an den BУЖrsen nutzen wir die Gelegenheit, um an preiswerte Titel zu kommen.

Frage: In Ihren vermУЖgensverwaltenden Fonds wie dem DNCA Invest Eurose nutzen Sie ja mehrere VermУЖgensklassen. Wie funktioniert bei Ihnen die Allokationsentscheidung?

SchУМnemann: Dazu УМbergebe ich gerne das Wort an Philippe Champigneulle, dem Fondsmanager des DNCA Invest EuroseтІ

Champirneulle: Die erste Entscheidung, gerade bei einem defensiven Multi-Asset-Fonds, der mehrheitlich in Zinsinstrumente investiert, ist die durchschnittliche Laufzeit der Obligationen. Wir antizipieren aktuell steigende Zinsen in der Eurozone und investieren daher in sehr kurzlaufende Titel, da langlaufende Obligationen bei steigenden Zinsen Wertverluste erleiden.

Frage: Dann besteht ja regelmУЄУig ein groУer Wiederanlagebedarf, oder?

Champigneulle: Das ist richtig, und einerseits ein Risiko, aber andererseits fУМr uns auch eine MУЖglichkeit, bei gestiegenen Zinsen in gewinntrУЄchtigere Titel zu investieren. Уber die nУЄchsten zwei Jahre werden 55 Prozent unseres Portfolios endfУЄllig und mit diesem Geld werden wir dann in aus unserer Sicht attraktivere Bonds investieren.

Frage:Т Wie suchen Sie denn die Wertpapiere aus, wie konstruieren Sie das Portfolio?

Champigneulle: Da wir das Portfolio bisher ausschlieУlich mit Aktien, Unternehmens- und Wandelanleihen bestУМcken, ist der Auswahlprozess bei diesen Anlageklassen recht УЄhnlich. Wir analysieren Unternehmen, mit Hilfe der klassischen Analyseinstrumente wie Bilanzanalyse, Markt/Sektoranalyse oder auch einer eingehenden Beurteilung der ManagementkapazitУЄten. Wir bilden uns eine Meinung aus AktionУЄrs- sowie aus GlУЄubigersicht. Entscheidend ist die Bewertung der zur VerfУМgung stehenden Instrumente: BetrУЄgt beispielsweise die Dividendenrendite einer Daimleraktie mehr als 4 Prozent und rentieren 5-jУЄhrige Obligationen desselben Unternehmens bei nur 1,2 Prozent, entscheiden wir uns fУМr die Aktie т wohl wissend, dass wir uns dadurch eine hУЖhere VolatilitУЄt einhandeln. Umgekehrt kaufen wir durchaus kurzlaufende Obligationen von Unternehmen, deren Aktien fУМr uns nicht in Frage kommen т auch wenn sie nicht Investment Grade sind.

Frage: Wenn Sie ausschlieУlich bei Unternehmen unterwegs sind, gibt es da kein Klumpenrisiko?

Champigneulle: Nein, denn wir achten darauf, dass Investitionen eines einzigen Unternehmens т also Aktien, Unternehmens- und Wandelanleihen т insgesamt nie mehr als drei Prozent ausmachen. Zudem sehen wir in Unternehmen die wahre wirtschaftliche StУЄrke Europas т sie bergen reichlich Wachstumspotenzial.

Frage: Deutsche Kunden sind ja sehr auf Sicherheit bedacht, wie sieht das Rendite/Risiko-VerhУЄltnis in diesem Fonds aus?

Champigneulle: Es handelt sich nicht um einen Total Return-Ansatz, der Fonds kann durchaus Verlust machen т das ist in der Vergangenheit auch schon passiert (Max. Drawdown 7,84 Prozent). Wir versprechen langfristig eine Performance von 4-6 Prozent bei niedriger VolatilitУЄt, die zurzeit bei 4,7 liegt. Уber die letzten zehn Jahre konnte der in Frankreich aufgelegte Ursprungsfonds eine annualisierte Performance von 5,27 Prozent vorweisen.

Frage: Welche Anlagestrategie fУЄhrt Ihr Haus fУМr die ersten Monate des Jahres 2014?

Champigneulle: Wir sind Europa-Spezialisten und beschrУЄnken uns weiter auf diese Region. Es gibt genУМgend internationale Large Cap-Aktien, daher machen wir uns keine Sorgen um interessante Titel. Zudem kУЖnnen wir dadurch, dass wir uns auf den Euroraum konzentrieren, WУЄhrungsrisiken meiden. Auch wenn die europУЄischen BУЖrsen in den letzten Monaten schon eine ordentliche Wertentwicklung vorweisen konnten, glauben wir an Aktien als attraktive Anlageklasse: sie werden weiterhin und vor allem angesichts der regelmУЄУig nach oben revidierten ErgebnisschУЄtzungen der Analysten interessante Anlageformen darstellen. Mit Blick auf 2014 bleiben wir also auch innerhalb der Allokation in unseren Mischfonds maximal investiert.

Т

Hinweis: Der DNCA Invest Eurose wurde von vielen namhaften Fondsrating-Agenturen mit hУЖchsten Preisen fУМr sein УМberragendes Rendite/Risikoprofil ausgezeichnet.

Fazit: Mit dem DNCA Invest Eurose bietet Fondspower.de eher konservativen Kunden einen herausragenden Investmentfonds zu den bekannten Fondspower.de Konditionen an: kein Ausgabeaufschlag!

Т

Т

Т

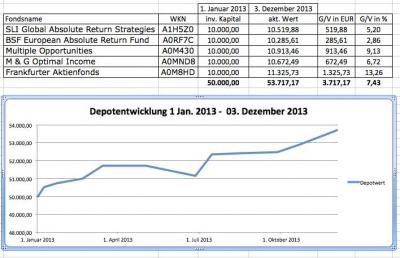

+ 7,43% - unser Musterdepot marschiert weiter..!

Zum heutigen Stichtag (3. Dezember 2013) hat unser Musterdepot (Typ: ausgewogen) bereits in diesem Jahr um 7,43% zulegen kУЖnnen, nachdem es in 2012 bereits um 11,09% zugelegt hat!

Т

Dieses Ergebnis ist umso beeindruckender, wenn man sich die Tatsache bewuУt macht, dass im Musterdepot (bestehend aus 5 gleichgewichteten Fonds) sich nur ein reinrassiger Aktienfonds befindet!

Т

Mehr Informationen zu unserem Musterportfolio finden Sie auf unserem Blog!

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

Die Real-Zins-Falle und ihre Folgen!

12. Juli 2013 - Deutsche Anleger sind bekanntlich konservativ; das ist wenig verwunderlich, wenn man bedenkt, dass wir in krisengeschУМttelten Zeiten leben: Bankenkrisen, Schuldenkrisen, EURO-Krise usw.

Т

So kommt es, dass aktuell gut 2 Billionen EUR (2.000 Mrd. EUR) von deutschen Anlegern auf niedrig verzinsten Einlagen "gebunkert" sind.

Т

Fragt man nach, hУЖrt man immer wieder das Argument: "Dort ist mein Geld wenigstens sicher."

Т

Ein fataler Irrtum!

Т

Denn:

- wir alle haben - spУЄtestens seit der Abwicklung von Banken in Zypern - lernen mУМssen, dass bei kУМnftigen Abwicklungen von Banken in der EURO-Zone Einlagen nur noch bis 100.000 EUR geschУМtzt sind. Und sind wir mal ehrlich: Bricht ein groУes deutsches Bankinstitut zusammen, werden die Mittel des Einlagensicherungsfonds kaum ausreichen, um die Einlagen - auch unter 100.000 EUR - zu schУМtzen! Tipp: streuen Sie deshalb Ihre niedrig verzinsten Einlagen (Sparbuch, Tagesgeld, Festgeld) sicherheitshalber unbedingt auf verschiedene Banken!

- ein weiterer Faktor sorgt dafУМr, dass Gelder auf niedrig verzinsten Einlagen bei Banken eben nicht sicher sind. Sicher ist hingegen, dass diese Gelder an Kaufkraft verlieren. Dies hУЄngt damit zusammen, dass die Inflationsrate in Deutschland den Zins auf niedrig verzinsten Einlagen deutlich УМbersteigt.

Rechenbeispiel:

Т

FУМr 100.000 EUR als 12 Monats Festgeld erhУЄlt man heute im Schnitt 0,50% Zinsen (wenn man GlУМck hat..!)

Т

Im Juni 2013 betrug die Inflationsrate 1,80%.

Т

Unterstellt man eine gleichbleibend hohe Inflationsrate, bedeutet dies, dass aus den angelegten 100.000 EUR zwar nominal 100.500 EUR werden (ohne BerУМcksichtigung von Steuern!), zugleich die Kaufkraft aber um 1,80% sinken wird. Real werden so aus 100.000 EUR auf diesem Weg 98.700 EUR..!

Т

Fazit: Wer sein Geld auf niedrig verzinsten Einlagen bei Banken "schlummern" lУЄУt, verliert durch die Inflation real Geld bzw. Kaufkraft. Das ist sicher!

Т

Investmentfonds - zumal konservative - sind da die deutlich bessere Alternative!

Т

Der DNCA Invest Eurose - WKN A0MMD3 - ist ein konservativer vermУЖgensverwaltender Fonds, der die ihm anvertrauten Kundengelder УМberwiegend in europУЄische Anleihen anlegt. Je nach Situation an den Finanz- und KapitalmУЄrkten dУМrfen auch bis zu 35% Aktien aus Europa beigemischt werden. Zur Sicherheit kann der Fonds auch zu 100% in Geldmarktinstrumenten investiert sein.

Т

Mit diesen AnlagegrundsУЄtzen hat der Fonds in der Vergangenheit unter geringen Schwankungen folgende beeindruckende Ergebnisse erzielt:

Т

Т

| Anlageergebnisse in % | |

| seit Jahresbeginn | 3,28 |

| 1 Jahr | 9,00 |

| 3 Jahre | 15,55 |

| 5 Jahre | 30,37 |

(Quelle: fondsweb.de; Ergebnisse bezogen auf den Stichtag 11. Juli 2013)

Т

SelbstverstУЄndlich ist auch dieser Fonds УМber Fondspower.de ohne Ausgabeaufschlag zu erwerben!

Т

Mehr Details zum DNCA Invest Eurose finden Sie hier.

Т

Bitte beachten Sie: diese hier verУЖffentlichten kurzen Informationen zum DNCA Invest Eurose ersetzen keinesfalls eine sorgfУЄltige und ausfУМhrliche Anlageberatung. Kunden, die diesen Fonds kaufen wollen, sollten unbedingt zuvor prУМfen, ob der Fonds zum eigenen Risikoprofil passt!

Т

Т

Zeit fУМr Aktien? Zeit fУМr Aktien! Teil 3

18. Juni 2013 - Die renommierte Fondsgesellschaft Templeton hat eine mehrteilige, sehr lesenswerte Artikelserie zum Thema Aktien verУЖffentlicht, die wir Ihnen hier gerne zur VerfУМgung stellen wollen.

Т

Die ersten 6 Artikel dieser Serie haben wir Ihnen hier bereits mit den letzten beiden Newslettern zur VerfУМgung gestellt.

Т

In den Artikeln 7 - 10 geht es nun um:

- Nur die Zukunft lУЄУt sich beeinflussen!

- Die besten Tage mitnehmen!

- Mittelfristige Prognosen gehen oft in die Hose!

- Staatliche FУЖrderung bringt Renditeschub!

Wir wУМnschen Ihnen eine aufschlussreiche LektУМre!

Т

Т

Т

Zeit fУМr Aktien? Zeit fУМr Aktien! Teil 2

26. MУЄrz 2013 - Die renommierte Fondsgesellschaft Templeton hat eine mehrteilige, sehr lesenswerte Artikelserie zum Thema Aktien verУЖffentlicht, die wir Ihnen hier gerne zur VerfУМgung stellen wollen.

Т

Die ersten 3 Artikel dieser Serie haben wir Ihnen hier bereits mit dem letzten Newsletter zur VerfУМgung gestellt.

Т

In den Artikeln 4 - 6 geht es nun um:

- Bilde Dir selbst eine Meinung und vermeide den Herdentrieb!

- Falsche Entscheidungen wegen Angst vor Verlusten.

- Gelassenheit bringt hУЖhere Renditen!

Wir wУМnschen Ihnen eine aufschlussreiche LektУМre!

Т

Т

Т

Zeit fУМr Aktien? Zeit fУМr Aktien! Teil 1

5. MУЄrz 2013 - Die renommierte Fondsgesellschaft Templeton hat eine mehrteilige, sehr lesenswerte Artikelserie zum Thema Aktien verУЖffentlicht, die wir Ihnen hier gerne zur VerfУМgung stellen wollen.

Т

"Der dУМmmste Grund, eine Aktie zu kaufen, ist, weil sie steigt!" Dieses Zitat stammt von Warren Buffett. Er ist einer der erfolgreichsten Investoren aller Zeiten und heute der weltweit drittreichste Mensch. Aber wann ist denn nun der beste Kauf-Zeitpunkt?

Т

Diese und andere Fragen werden in der mehrteiligen Artikelserie von Templeton in einfachen und klaren Worten beantwortet.

Т

Die ersten 3 Artikel in dieser Serie stehen Ihnen mit dem nachfolgenden Link zum Download zur VerfУМgung!

Т

Wir wУМnschen Ihnen eine aufschlussreiche LektУМre!

Т

Т

Т

+ 11,09% - RУМckblick Musterdepot 2012

9. Jan. 2013 - Unser Musterdepot (Typ: ausgewogen) hat das Kalenderjahr 2012 mit einem Plus von 11,09% beendet.

Die Schwankungsbreite unseres Musterdepots war dabei nur rund halb so groУ, wie die des DAX. Was will man mehr?

Т

Einmal mehr hat sich bewahrheitet, dass eine gezielte Auswahl sehr guter Fonds, die mУЖglichst gering miteinander korreliert sind, fУМr eine sehr gute Wertentwicklung - bei gleichzeitig stark reduzierter Schwankungsbreite - sorgt.

Т

Einen vollstУЄndigen RУМckblick auf das Kalenderjahr 2012 haben wir auf unserem Blog verУЖffentlicht.

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

Т

SelbstverstУЄndlich werden wir auch im neuen Jahr ein Musterdepot (Typ: ausgewogen) fУМhren und die Ergebnisse auf unserem Blog verУЖffentlichen.

Т

Т

Wir wУМnschen Ihnen und Ihrer Familie ein gesundes und erfolgreiches neues Jahr - und immer die richtigen Investmentfonds in Ihrem Depot!

Festtage..!

Sehr geehrte Damen und Herren!

Т

Ein turbulentes BУЖrsenjahr geht zu Ende. Wer allerdings zwischendurch nicht nervУЖs wurde - etwa zwischen Mitte MУЄrz und Anfang Juni diesen Jahres - konnte mit Aktienfonds in diesem Jahr eine sehr attraktive Rendite "einfahren".

Т

Aber auch mit einem УМber die verschiedenen Asset Klassen breit diversifizierten Fondsdepot waren sehr ansprechende Renditen zu erzielen!

Т

Einige unserer Kunden haben unser Fondspower - Musterdepot (Typ: ausgewogen) am Beginn des Jahres 1:1 in ihren Depots nachvollzogen und kУЖnnen sich nun УМber einen Gewinn (bei wenig Schwankungen) von knapp 11% freuen! (Stichtag: 19. Dez. 2012).

Т

Wegen der groУen Resonanz werden wir Ihnen auch 2013 ein Musterdepot vorstellen. Informationen zur Entwicklung und Zusammensetzung unseres Musterdepots finden Sie hier...

Т

Wir wУМnschen Ihnen und Ihrer Familie ein schУЖnes und harmonisches Weihnachtsfest und einen guten Rutsch in ein gesundes und erfolgreiches neues Jahr!

Уberliste Dich selbst - Die Odysseus-Strategie

Anleger kaufen nicht selten die falschen Wertpapiere und fУМhren in normalen Marktphasen zu viele KУЄufe und VerkУЄufe durch. Wissenschaftliche Erkenntnisse der VerhaltensУЖkonomie (Behavioral Finance) helfen zu erklУЄren, warum Menschen auf eine bestimmte Art und Weise handeln, und sie geben Anlegern praktische LУЖsungen an die Hand, um sie dabei zu unterstУМtzen, bessere Anlageentscheidungen zu treffen. Die Idee dahinter ist, dass Menschen nicht dumm sind, sondern schlicht menschlich handeln.

Т

Prof. Shlomo Benartzi ist VerhaltensУЖkonom und MitbegrУМnder des тBehavioral Finance Forumsт, einer Gemeinschaft von 80 prominenten Wissenschaftlern und Finanzinstituten, und ist zugleich Chief Behavioral Economist des Allianz Global Investors Center for Behavioral Finance.

Т

Die BroschУМre УМber die Odysseus-Strategie, die wir Ihnen hier zur VerfУМgung stellen, richtet sich zwar in erster Linie an Finanzberater, enthУЄlt aber zahlreiche Erkenntnisse aus der Behavioral Finance, die auch Ihnen als Endanleger nУМtzlich sein werden.

Т

Wir wУМnschen Ihnen eine interessante und aufschlussreiche LektУМre!

Т

BroschУМre "Уberliste Dich selbst - Die Odysseus Strategie"

Т

Wie geht es weiter?

14. Juni 2012 - Wird Griechenland aus dem Euro austreten, wie es aus УЖkonomischer Sicht angezeigt wУЄre? Oder werden sich die KernlУЄnder trotz allem wieder dazu УМberwinden, Griechenland auf ihrem ТЋlangen MarschТЛ zum vereinten Europa mitzutragen? Wie werden die FinanzmУЄrkte auf diese zwei mУЖglichen Szenarien reagieren?

Т

Die LGT (die "fУМrstliche" Investmentgesellschaft aus Lichtenstein) gibt mit ihrer BroschУМre "The Beacon" auf diese Fragen Antworten...

Т

Т

Wir wУМnschen Ihnen eine aufschlussreichende und spannende LektУМre!

Т

Weltfondstag!

19. April 2012 - Ja, Sie haben richtig gelesen: es gibt tatsУЄchlich einen Weltfondstag - und der ist heute..!

Т

Der AnlaУ:Т Der 19. April 1744 ist der Geburtstag von Adriaan van Ketwich. Der niederlУЄndische Kaufmann gilt als Vater des Investmentfonds: 1774 brachte er das allererste GemeinschaftsvermУЖgen namens тEintracht macht starkт auf den Weg.

Т

Auch hier galt schon das moderne Investmentfonds-Prinzip: Das Geld der Sparer bУМndeln und auf viele unterschiedliche Anlagen verteilen.

Т

Verschiedene deutsche Fondsgesellschaften haben aus AnlaУ des heutigen Weltfondstages eine Website ins Leben gerufen, auf der interessierte Anleger alles УМber Investmentfonds nachlesen und ganz nebenbei noch einen iPad gewinnen kУЖnnen! Dazu besteht allerdings nur noch heute Gelegenheit!

Т

Anschauen und iPad gewinnen...

Т

Wie Anleger ohne Risiko viel Geld sparen kУЖnnen...

11. April 2012 - Jeden Tag begegnet man Menschen auf der Suche nach dem ultimativen SchnУЄppchen. Da wird in den SupermУЄrkten nach dem gУМnstigsten Yoghurt, dem billigsten Kaffee, der preiswertesten TiefkУМhlpizza gesucht.

Т

Wir alle haben uns inzwischen angewУЖhnt, sehr genau darauf zu achten, wo der Sprit fУМr unsere Autos, das HeizУЖl fУМr unsere Heizung am gУМnstigsten zu bekommen sind.

Т

Wir wechseln unsere Handy-Tarife oder unseren Stromanbieter, wenn es sich rechnet.

Т

Kein Wunder also, dass es mittlerweile Apps gibt, die es ermУЖglichen, den Barcode von Artikeln einzuscannen, um den Anwendern dann mitzuteilen, wo es den Artikel in der Umgebung noch billiger gibt.

Т

Und bei grУЖУeren Anschaffungen gehen interessierte KУЄufer ins Internet und suchen auf den zahlreichen Portalen nach dem gУМnstigsten Angebot fУМr eine bestimmte Waschmaschine, einen bestimmten Flachbildschirm, Computer oder was auch immer...

Т

Man mag es nun gut finden oder auch nicht: fest steht, dass Deutschland ein Volk der SchnУЄppchenjУЄger geworden ist.

Т

Nur eines ist merkwУМrdig: geht es um den Kauf von Investmentfonds, dann rennen deutsche Kunden weiter brav in ihre Bank und zahlen fleiУig AbschlussgebУМhren in Form des obligatorischen Ausgabeaufschlags, obwohl es dabei - auch schon bei ganz "normalen" Anlagesummen - im Endergebnis schnell um 4-stellige EurobetrУЄge gehen kann.

Т

Wir haben uns einmal die MУМhe gemacht und einen sehr gewУЖhnlichen Fall nachgerechnet, die Ergebnisse sind erstaunlich!

Т

Beispiel: Herr Mustermann hat vor 10 Jahren fУМr 10.000,00 EUR Fondsanteile vom Carmignac Patrimoine erworben. ZusУЄtzlich spart er 100,00 EUR mtl. Herr Mustermann zahlt den regulУЄren Ausgabeaufschlag in HУЖhe von 4%.

Т

Hier die Ergebnisse:

Т

| Insgesamt eingezahlt | Ergebnis mit Ausgabeaufschlag | Ergebnis ohne Ausgabeaufschlag |

| 22.000,00 | 37.399,57 | 38.895,55 |

(Ergebnisse Stichtag 10. April 2012)

Т

Fast 1.500,00 EUR - so groУ also ist der Unterschied im Endergebnis, je nachdem, ob Herr Mustermann seine Fondsanteile mit oder ohne Ausgabeaufschlag erworben hat!

Т

Dieser beeindruckende Vorteil durch die Vermeidung der Zahlung eines Ausgabeaufschlags hУЄngt dabei von 4 Faktoren an:

- HУЖhe der Anlagesumme

- HУЖhe des Ausgabeaufschlags

- Anlagezeitraum

- Rendite p.a. im Anlagezeitraum

Т

Zur Verdeutlichung ein weiteres Beispiel - wieder mit realen Zahlen:

Т

Herr Mustermann hat vor 15 Jahren fУМr 20.000,00 EUR Fondsanteile vom Fidelity Indonesia erworben. ZusУЄtzlich spart er 200,00 EUR mtl. Herr Mustermann zahlt den regulУЄren Ausgabeaufschlag in HУЖhe von 5,25%.

Т

Hier die Ergebnisse:

Т

| Insgesamt eingezahlt | Ergebnis mit Ausgabeaufschlag | Ergebnis ohne Ausgabeaufschlag |

| 56.000,00 | 186.877,26 | 196.688,31 |

(Ergebnisse Stichtag 10. April 2012)

Т

Fast 10.000,00 EUR (!) - so groУ also ist der Unterschied im Endergebnis, je nachdem, ob Herr Mustermann seine Fondsanteile mit oder ohne Ausgabeaufschlag erworben hat!

Fazit: Wer Investmentfonds ohne Ausgabeaufschlag kauft, der spart eben nicht nur am Anfang schon bares Geld, sondern profitiert zusУЄtzlich УМber die Anlagezeit davon, dass von Anfang an mehr Kapital zur Anlage, und damit der Verzinsung und dem Zinseszinseffekt zur VerfУМgung steht.

Т

Musterdepot: +5,85%

4. Apil 2012 - Wir mУЖchten Sie heute noch einmal auf unser Musterdepot (Typ: ausgewogen / Risikoklasse 3 von 5) aufmerksam machen, das wir wУЖchentlich auf unserem Blog aktualisieren.

Т

Das Depot besteht aus 5 sehr unterschiedlichen Investmentfonds, was zu einer vergleichsweise niedrigen VolatilitУЄt fУМhrt.

Т

Seit Jahresanfang legte das Depot bislang um stattlicheТ 5,85% zu (Stichtag 2. April 2012).

Т

Damit wurde jetzt schon der Zielkorridor erreicht, den wir hier im Rahmen dieses Newsletters mit Meldung vom 26. Januar 2012 so definierten: "Ziel ist die Erzielung einer Rendite im Korridor von 4 bis 8% p.a. bei vergleichsweise geringen Schwankungen."

Т

Besuchen Sie doch einfach unseren Blog und erfahren Sie mehr УМber das Musterdepot und seine Zusammensetzung!

Т

Wir wУМnschen Ihnen ein erholsames und freudiges Osterfest und einen groУen Korb voller rentierlicher Investmentfonds!

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

Т

Die 7 grУЖУten Fehler bei der Kapitalanlage!

17. Februar 2012 - Jedes Jahr entstehen SchУЄden in MilliardenhУЖhe, weil Anleger entweder nicht sachgerecht und seriУЖs beraten wurden oder Anlegern selber gravierende Fehler bei der Auswahl der Kapitalanlagen unterlaufen.

Т

Das obige Video wurde von "BУМndnis fУМr Fonds" - Eine Initiative des Vereins zur FУЖrderung der Investmentidee in Deutschland e.V. hergestellt, um auf die grУЖУten Fehler bei der Kapitalanlage hinzuweisen.

Т

Das Video ist ebenso amУМsant wie lehrreich und daher ausgesprochen sehenswert!

Т

Depotcheck 2012 - Sparen Sie 49 EURO!

3. Februar 2012 - Unsere mittlerweile УМber 20-jУЄhrige Erfahrung zeigt uns, dass Anleger immer wieder dazu tendieren, bei der Auswahl von Wertpapieren einseitig auf Rendite zu setzen, ohne auf die Risiken zu achten.

Т

Dabei gibt es wirkungsvolle Methoden, um Risiken zu minimieren, ohne auf Rendite verzichten zu mУМssen. Was wie die Quadratur des Kreises klingt, ist bei professionellen Anlegern lУЄngst ein alter Hut, gleichwohl bei Privatanlegern immer noch wenig bekannt.

Т

Meistens wird das Jahr 1952 als Geburtsstunde der Modernen Finanzwirtschaft bezeichnet. Harry Markowitz begrУМndete in den 50er Jahren die Moderne Portfolio-Theorie (Portfolio Selection Theory): DafУМr wurde er 1990 mit dem Nobelpreis fУМr Уkonomie ausgezeichnet.

Т

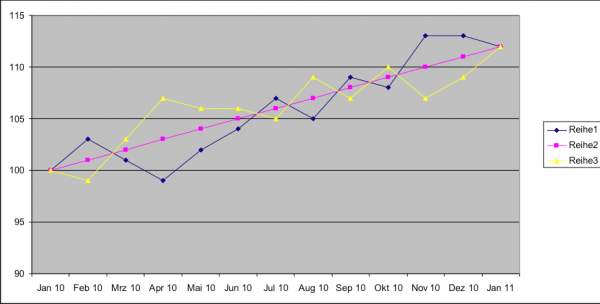

Markowitzт Ansatz fУМr eine optimale Portfolio-Zusammensetzung basiert im Wesentlichen darauf, dass nicht nur die Ertragsaussichten einer Investition, sondern auch die mit ihr verbundenen Risiken mit einbezogen werden. Aus der Erkenntnis, dass typische Anleger hohe RenditenТ erwarten, aber vor allem unterstellen, dass diese Renditen sicher, d. h. ohne Risiken zu erzielen sind, ergibt sich ein traditioneller Zielkonflikt. Um einerseits die Renditen zu maximieren und andererseits das Risiko zu minimieren, mУМssen die Investments gegeneinander ausbalanciert werden, damit fУМr Anleger die optimale Anlagestrategie nach Rendite-Risiko-Gesichtspunkten ermittelt werden kann. Zwar sind Rendite und Risiko eines Wertpapierinvestments untrennbar miteinander gekoppelt т mittels DiversifikationТ lУЄsst sich jedoch unter bestimmten Rahmenbedingungen ein Teil des Risikos eliminieren, ohne gleichzeitig einen Renditeverlust zu verzeichnen. Diversifikation bedeutet, dass sich die Risiken der Einzeltitel nicht einfach addieren, sondern sich zum Teil gegenseitig aufheben.

Wie es funktioniert...

2 Wertpapiere (blau und gelb) entwickeln sich unter Schwankungen nach oben. Beide Wertpapiere schwanken durchaus unterschiedlich т eines steigt, wenn das andere fУЄllt und umgekehrt...

Wer beide Wertpapiere gleich gewichtet in seinem Depot hУЄtte, dessen Depotverlauf entsprУЄche der lila Linie т gleiche Rendite bei bedeutend weniger SchwankungenтІ

Т

Fazit: durch die geschickte Kombination von Wertpapieren, die mУЖglichst wenig miteinander korreliert sind, kann man sehr effektiv sein Risiko im Depot senken, ohne auf Rendite verzichten zu mУМssen.

Т

Schwankungen von Wertpapieren kann man ebenso messen, wie deren Wertentwicklung. Sofern diese Daten zum Universum der Wertpapiere zur VerfУМgung stehen, ist es fУМr Mathematiker ein Leichtes, eine Software zu entwickeln, die Depots hinsichtlich Risiko und Rendite analysiert, um anschlieУend feststellen zu kУЖnnen, ob dieses Depot unter Risiko/Rendite т Aspekten geschickt zusammengesetzt ist, oder eher so, dass man dringend etwas УЄndern sollte.

Т

Fondspower.de steht ein solches Tool zur VerfУМgung!

Т

Wir bieten Ihnen daher т fУМr eine begrenzte Zeit т heute an, mit diesem Tool nach den Methoden von Harry Markowitz kostenlos Ihr Depot zu analysieren (Dieses Angebot gilt fУМr alle Depots, deren Daten uns bis einschlieУlich 29. Februar 2012 zur VerfУМgung gestellt werden).

Т

Als Ergebnis erhalten Sie von uns ein Gutachten, dass zum einen Ihr Depot in einer Risiko/Rendite Matrix aufzeigt und zum anderen konkrete VerbesserungsvorschlУЄge enthУЄlt, sofern diese notwendig erscheinen.

Т

Т

Hier eine kurze ErlУЄuterung zum Gutachten:

Т

Ausgangssituation: Herr Tester hat ein Depot, das aus vier verschiedenen Investmentfonds besteht. In jeden Fonds hat er 10.000 EURO investiert. Er hat sich selbst im Formular zum Depotcheck (siehe unten) in die Risikoklasse 3 (von 5) eingeordnet und im Formular angegeben, einen maximalen Verlust im Kalenderjahr von 10% zu akzeptieren.

Т

Das Ergebnis des Gutachtens:

- Das Depot von Herrn Tester passt nicht zu seiner Risikoklasse! Es ist zu risikoreich! (ablesbar ist dies im Gutachten auf Seite 7; der blaue Punkt (dieser reprУЄsentiert das aktuelle Depot von Herrn Tester) in der Risiko/Rendite Matrix liegt auУerhalb der grau eingefУЄrbten FlУЄche; die VolatilitУЄt т und damit das Risiko т in seinem Depot ist zu hoch fУМr die von Herrn Tester gewУЄhlte Risikoklasse!

- Der grУМne Punkt in der Risiko/Rendite Matrix reprУЄsentiert einen Vorschlag, wie Herr Tester sein Depot т bezogen auf die gewУЄhlten Asset Klassen т kУМnftig besser aufstellen sollte.

- Der rote Punkt schlieУlich zeigt (Seite 9 und 11), was sich ergibt, wenn Herr Tester die vorgeschlagenen Asset Klassen mit Top-Fonds besetzt: eine um УМber 50% (!) gesenkte VolatilitУЄt bei gleichzeitiger ErhУЖhung (!) der zu erwartenden Rendite gegenУМber seinem bisherigen Depot!

Т

Wenn Sie die Gelegenheit zu einem kostenlosen Depotcheck nutzen wollen т УМblicherweise berechnen wir fУМr einen derartigen Depotscheck 49,00 EURO! т benУЖtigen wir natУМrlich von Ihnen die entsprechenden Angaben zum Depot und eine SelbsteinschУЄtzung hinsichtlich Ihrer Risikotoleranz (die Angaben zu Ihrer Risikotoleranz benУЖtigen wir, um Ihnen mitzuteilen, ob Ihr Depot УМberhaupt zu der von Ihnen prУЄferierten Risikoklasse passt), sowie eine Mitteilung darУМber, welchen Verlust Sie in einem Kalenderjahr bereit sind zu tolerieren, um Ihre Renditeziele langfristig zu erreichen!

Т

Formular fУМr die Anmeldung zum Depotcheck

Т

Noch ein abschlieУender Hinweis: selbstverstУЄndlich verpflichten wir uns dazu, Ihre Daten in keinem Fall an Dritte weiterzugeben. Wir werden diese Daten ausschlieУlich nur intern fУМr die DurchfУМhrung des Depotchecks auswerten.

Т

Start Musterdepot und Blog..!

26. Jan. 2012 - Immer wieder werden wir von unseren Kunden nach empfehlenswerten Investmentfonds gefragt; die Crux dabei ist, dass Fonds X т als z. B. bester Fonds in seiner Vergleichsgruppe т fУМr den einen Kunden durchaus geeignet scheinen mag, fУМr den anderen Kunden aber nicht, wenn er z. B. nicht bereit ist, grУЖУere Schwankungen zu ertragenтІ

Т

Das PrУЄdikat тEmpfehlenswertт fУМr einen Investmentfonds ist also durchaus immer im Kontext zu den individuellen Einstellungen des Kunden т den Finanz- und KapitalmУЄrkten gegenУМber т zu bewerten.

Т

Ob ein bestimmter Investmentfonds fУМr einen Kunden geeignet erscheint, kann also immer nur erst auf der Grundlage einer ausfУМhrlichen Beratung entschieden werden, es sei denn, Kunden benУЖtigen keine Beratung, kennen sich mit Investmentfonds aus und wollen eigenstУЄndig entscheiden, in welche Fonds sie investieren.

Т

Genau fУМr diesen Kreis von Kunden ist Fondspower.de konzipiert, da wir keine Beratungsleistung anbieten und im Gegenzug unseren Kunden ermУЖglichen, Investmentfonds ohne Ausgabeaufschlag zu erwerben (der Ausgabeaufschlag wird УМblicherweise т ganz oder teilweise т an den Berater weitergeleitet als VergУМtung fУМr seine Beratungsleistung).

Т

Gleichwohl haben wir uns jetzt dazu entschieden, ein Musterdepot und dessen Entwicklung auf dem Blog von Fondspower.de zur VerfУМgung zu stellen.

Т

Der Blog wird - anders als der Newsletter von Fondspower.de - sich mehr mit einzelnen Investmentfonds und deren Bewertung beschУЄftigen, wУЄhrend der Newsletter sich weiter allgemeineren Informationen wie MarkteinschУЄtzungen, Prognosen etc. widmen wird.

Т

Das im Blog heute verУЖffentlichte Musterdepot entspricht der Risikoklasse 3 (von 5) т ausgewogen mit einem Mindestanlagehorizont von 5 Jahren. Ziel ist die Erzielung einer Rendite im Korridor von 4 bis 8% p.a. bei vergleichsweise geringen Schwankungen.Т

Das Musterdepot wird rУМckwirkend zum 1. Januar 2012 gestartet, besteht aus 5 ausgewУЄhlten Investmentfonds, in die jeweils zum Start 10.000 EUR investiert wurden; es werden in 2012 keine Fonds getauscht, optional werden VerУЄnderungen am Musterdepot mit Beginn 2013 vorgenommen.Т

Updates zum Musterdepot werden im Blog von Fondspower.de jeweils zu Beginn einer Woche durchgefУМhrt.

Т

GegenwУЄrtig liegt das Musterdepot fУМr den Betrachtungszeitraum 1. Jan. т 25. Jan. 2012 mitТ 2,42% im Plus.Т

Wenn Sie sich fУМr das Musterdepot interessieren, klicken Sie bitte hier...

Т

Tipp: Den Blog kУЖnnen Sie abonnieren. Sie erhalten dann automatisch per email eine Nachricht, sobald im Blog neue interessante Informationen fУМr Sie bereitstehen!

Т

Hinweis: die hier vorgestellten Informationen zum Musterdepot sind nicht als Aufforderung zum Kauf der genannten Investmentfonds zu verstehen, da wir nicht beurteilen kУЖnnen, ob die Fonds jeweils fУМr den Leser angemessen und geeignet sind.

2012 - Zeitenwende...

24. Jan. 2012 - in unserem vorherigen Beitrag im Newsletter von Fondspower.de schreiben wir: "Jedes Jahr fragen sich Anleger erneut: "Wo soll ich investieren?"

Wir mУЖchten Ihnen mit einigen sorgfУЄltig ausgewУЄhlten Publikationen zu diesem Thema bei der Beantwortung dieser Frage sehr gerne behilflich sein..."

Т

Auch mit diesem Beitrag in unserem Newsletter mУЖchten wir Ihnen fУМr das Jahr 2012 Orientierungshilfe bieten. Die Spezialisten von Allianz Global Investors - einer der grУЖУten VermУЖgensverwalter der Welt - haben sich Gedanken УМber die sich rasch verУЄndernden wirtschaftlichen VerhУЄltnisse der Welt und die sich daraus ergebenden Implikationen fУМr Kapitalanleger gemacht und eine sehr lesenswerte BroschУМre mit dem Titel "Zeitenwende" zu diesem Thema herausgebracht.

Т

Nachfolgend zitieren wir aus dem Vorwort dieser Studie:

Т

"Eine Zeitenwende findet statt: steigende Staatsverschuldung und sinkende KreditwУМrdigkeit in Industriestaaten, hohes Wachstum und solide Haushalte in vielen SchwellenlУЄndern. Auf diese Entwicklungen sollten sich Anleger, in einem Umfeld niedriger Zinsen und hУЖherer Inflation, einstellen.

Bei der Geldanlage ist es an der Zeit, das Weltbild zu УМberdenken. Anleger sollten sich gedanklich von der schУЖnen heilen тaltenт Welt des тGoldlУЖckchen-Szenariosт vor der Finanzkrise verabschieden: einer Zeit, in der es zuging wie in dem britischen MУЄrchen тGoldilocksт, in dem immer alles passt. Das Wachstum treibt die Unternehmensgewinne und Aktienkurse, УМberhitzt aber nicht, d. h., Inflation ist kein Thema und die Anleihenren- diten gehen zurУМck oder bleiben zumindest stabil. Denn mit der Finanzkrise sind dem GoldlУЖckchen sprichwУЖrtlich die Haare ausgefallen. Hohe Defizite in den IndustrielУЄndern bei Leistungs- und Haushaltsbilanzen belasten das Wachstum. Das Vertrauen der Marktteilnehmer in die MУЄrkte, in die KreditwУМrdigkeit einiger Staaten, in das Wachstum und sogar in die Werthaltigkeit des Geldes scheint derzeit zerrУМttet. Die Grenzen des Wachstums werden ausgelotet.

Eine Zeitenwende findet statt, in der die globalen Ungleichgewichte abgebaut werden mУМssen, um das Vertrauen der Marktteilnehmer zurУМckzugewinnen. Gleichzeitig entwickeln sich die WachstumslУЄnder (gemeinhin auch SchwellenlУЄnder genannt) immer mehr zum StabilitУЄtsanker. WУЄhrend die KreditwУМrdigkeit vieler Industriestaaten, von den USA bis Griechenland, in den letzten vier Jahren spУМrbar gesunken ist, ist die vieler WachstumslУЄnder von China bis Ecuador gestiegen."

Т

Ein weiteres Zitat aus dieser mit vielen Statistiken und Grafiken versehenen Studie lautet:

Т

"Weltbilder von gestern passen nicht zur Geldanlage von heute. Um als Anleger auf eine Zeitenwende und ein Umfeld mit negativen Realzinsen vorbereitet zu sein, scheint eine breite Streuung УМber verschiedene VermУЖgensklassen т insbesondere die Anlage in reale Werte т angebracht zu sein. Denn bei nicht vollstУЄndig gleichlaufenden (korrelierten) Wertpapieren kann der Anleger durch Diversifikation die Kursschwankungen seines Portfolios vermindern, ohne die Renditechancen zu schmУЄlern (Risikodiversifikationseffekt). Risikoreduktion ohne Chancenverzicht т Diversifikation ist der einzige тFree Lunchт an den KapitalmУЄrkten."

Т

Die vollstУЄndige Studie steht Ihnen hier zum Download zur VerfУМgung.

Т

Sie mУЖchten mehr УМber Fondspower.de wissen? Hier geht es zu unserer VideoprУЄsentation!

Т

2012 - Jahr der Entscheidung...

17. Jan. 2012 -Т Jedes Jahr fragen sich Anleger erneut: "Wo soll ich investieren?"

Wir mУЖchten Ihnen mit einigen sorgfУЄltig ausgewУЄhlten Publikationen zu diesem Thema bei der Beantwortung dieser Frage sehr gerne behilflich sein...

Т

Beginnen wollen wir mit der u. E. sehr lesenswerten Studie von BNP Paribas Investment Partners - einem der grУЖУten Asset Manager in Europa.

In einem Vorwort zu der sehr ausfУМhrlichen Studie УМber viele Asset Klassen hinweg schreibt William De Vijlder, CIO von BNP Paribas Investment Partners:

Т

"Das neue Jahr steht vor der TУМr, und die Probleme scheinen grУЖУer denn je. Der Westen kУЄmpft trotz einer sehr expansiven Geldpolitik mit einem erheblichen WachstumsrУМckgang. Und doch wird die Fiskalpolitik in vielen LУЄndern restriktiver werden.

Die Emerging Markets wachsen nach wie vor stУЄrker als der Westen, aber auch hier kУМhlt sich die Konjunktur ab.

Was die Geldpolitik betrifft, werden die westlichen Notenbanker УМberlegen mУМssen, ob vielleicht unkonventionellere MaУnahmen notwendig sind.

Ihre Kollegen in den Emerging Markets mУМssen sich hingegen darauf vorbereiten, ihren Spielraum voll auszunutzen. Unter dem Druck der Marktteilnehmer werden die Regierungen die ZУЄhne zusammenbeiУen mУМssen, doch kУЖnnte es im Vorfeld von Wahlen in wichtigen LУЄndern manche Уberraschung geben т was wird entschieden, und was nicht?

Auch fУМr Investoren ist dieses Umfeld eine der grУЖУten Herausforderungen aller Zeiten. Die Aktienkurse sind stark gefallen, spiegeln aber noch keine Rezession wider, wУЄhrend traditionelle sichere HУЄfen sehr teuer sind.

Hinzu kommt, dass bei schlechter Stimmung schon kleine positive Ereignisse enorme Reaktionen auslУЖsen kУЖnnen. Was die Konjunktur angeht, dУМrfte 2012 ein Jahr der Bescheidenheit werden. FУМr die Politik wird es ein Jahr der Entscheidungen, und fУМr Investoren wird es vor allem auf die Wahl des richtigen Zeitpunkts ankommen."

Т

Die vollstУЄndige BroschУМre finden Sie hier zum Download.

Т

Sie haben noch kein Depot fУМr Investmentfonds УМber Fondspower.de erУЖffnet und mУЖchten mehr УМber Fondspower.de wissen?

Т

Unser Video

- erklУЄrt Ihnen Ihre Vorteile als Kunde von Fondspower.de,

- gibt Ihnen wertvolle Tipps und Hinweise im Umgang mit Investmentfonds

- und stellt Ihnen kostenlos einen Geheimtipp aus dem Bereich "vermУЖgensverwaltende Investmentfonds" vor (der Fonds hat in den letzten 12 Monaten eine Wertentwicklung von 13,70% erzielt - Stichtag: 17. Jan. 2012)!

Т

Informieren Sie sich hier!

Т

Alles Gute fУМr das neue Jahr!

Man kann УМber die Entwicklung der Finanz- und KapitalmУЄrkte in 2011 und deren Ursachen sicher streiten; eines aber ist sicherlich klar: langweilig war es nicht!

Noch immer beschУЄftigen sich die MУЄrkte mit dem Thema "Schuldenkrise in der EURO-Zone" - dabei wird hУЄufig УМbersehen, dass die Situation in anderen Teilen der Welt noch weitaus dramatischer ist (USA, Japan, GB).

Т

Man darf wohl vermuten, dass die Asymetrie in der Wahrnehmung durchaus politisch gesteuert ist; es ist allerdings verwunderlich, wie wenig sich europУЄische Politiker gegen diese einseitige Darstellung wehren.

Die Tatsache jedoch, dass anderwo in der Welt die Verschuldungssituation noch dramatischer ist, als in der EURO-Zone, darf jedoch nicht darУМber hinweg tУЄuschen, dass 2012 ein entscheidendes Jahr fУМr die EURO-Zone werden wird, mУМssen doch gleich in den ersten Monaten von 2012 Hunderte von Milliarden EURO Staatsanleihen der EURO-Zone refinanziert werden. Man fragt sich schon, ob es gelingen wird, neue Staatsanleihen in diesem Umfang zu platzieren...

Т

Fest jedoch steht schon heute: auch im neuen Jahr werden ausgewУЄhlte Investmentfonds erneut dazu in der Lage sein, trotz zu erwartender Turbulenzen an den MУЄrkten, sehr gute Renditen zu erzielen!

Т

Gerne verweisen wir in diesem Zusammenhang noch einmal auf unseren aktuellen Fondstipp BSF European Absolute Return Fund. Dieser Fonds hat mittlerweile - bei vergleichsweise geringen Schwankungen - im turbulenten Jahr 2011 einen Wertzuwachs von 6,09 % erzielt (Stichtag 23. Dezember 2012).

Т

Und es bleibt dabei: auch in 2012 kУЖnnen Sie diesen und weitere ca. 6.000 Investmentfonds УМber Fondspower.de ganz ohne Ausgabeaufschlag erwerben.

Т

AbschlieУend mУЖchte ich mich bei allen Kunden persУЖnlich fУМr die vertrauensvolle Zusammenarbeit in 2011 bedanken und wУМnsche Ihnen und Ihrer Familie ein erfolgreiches, vor allen Dingen aber gesundes neues Jahr 2012.

Т

MIt freundlichen GrУМУen

Ulrich G. W. Harmssen

GeschУЄftsfУМhrung

Fondspower.de

Т

P.S.: Wenn Sie uns noch nicht kennen, dann werfen Sie doch bitte einen Blick auf unser Video!

Т

"Rettungsschirm nicht ausreichend!"

Zu dieser Уberzeugung gelangt die LGT Capital Management - Fondsgesellschaft aus Lichtenstein.

Eine erstaunliche EinschУЄtzung; УМblicherweise malen Fondsgesellschaften die Welt an den Finanz- und KapitalmУЄrkten rosarot - kein Wunder: in einem Umfeld, dass durch wenig Risiken gezeichnet ist, lassen sich die Investmentfonds einfach besser verkaufen, setzen doch die meisten Fonds "klassisch" auf steigende Kurse...

Т

Dass es inzwischen auch Investmentfonds gibt, die es gut verstehen, auch in diesen schwierigen Zeiten beachtliche Wertentwicklungen fУМr ihre Kunden zu erzielen, wissen alle Fondspower.de Kunden und Interessenten, die sich unser Video auf der Startseite unserer Homepage angesehen haben. In diesem Video stellen wir Ihnen einen solchen Investmentfonds exemplarisch vor...

Т

Nachfolgend zitieren wir aus der EinschУЄtzung der Analysten der LGT Capital Management:

Т

Europa werde seine Krise schon in den Griff bekommen. Diese Hoffnung belebte im Oktober die BУЖrsen. Die Entscheidung Athens vom Montag, eine Volksabstimmung УМber das jУМngste Hilfspaket abzuhalten, holt jetzt die MУЄrkte wieder in die Wirklichkeit zurУМck. Dabei lУЄsst der jУМngste Euro-Rettungsplan auch ohne das politische ManУЖver Athens zu wУМnschen УМbrig.

Visionen eines neuen Rettungsplans und etwas Hoffnung

Die BУЖrsen liefen im Oktober sehr gut, dank der Hoffnung auf einen umfassenden Plan zur Уber- windung der Eurokrise. Der S&P 500 verbuchte mit einem Plus von 11% den grУЖssten Monatsgewinn seit 1974. Der MSCI World Index stieg um 8,5%. Nach einer langen Phase relativer SchwУЄche preschten auch die SchwellenlУЄnder wieder vor, wie in einem risikofreundlichen globalen Umfeld auch nicht anders zu erwarten. Der MSCI Emerging Markets Index legte um 9% zu. Unter der Annahme, dass Europa seine Krise in den Griff bekommt und in keine Rezession hineinlУЄuft, machen diese Marktentwicklungen auch Sinn.

Szenario eines griechischen Staatsbankrotts wieder auf dem Tisch

Leider kУЖnnte sich diese Annahme als zu optimistisch erweisen, wie die MУЄrkte inzwischen wieder zu realisieren scheinen. Auf dem 14. Euro-Krisengipfel wurde letzte Woche entschieden, einen grossen Teil der griechischen Staatsschulden abzuschreiben und die europУЄischen Banken bis Mitte 2012 zu rekapitalisieren. Damit schien das Risiko einer noch tieferen Bankenkrise vorerst gebannt. Bedeutende Risiken wurden aber auch mit den jУМngsten BeschlУМssen nicht ausreichend abgedeckt. Dazu stellt jetzt die irritierende Entscheidung des griechischen Premierministers Georgios Papandreou, ein Referendum УМber den gerade angebotenen Schuldenschnitt abzuhalten, das Szenario eines unordentlichen Staats- bankrotts und Austritts Griechenlands aus der WУЄhrungsunion in Vordergrund. Die GipfelbeschlУМsse werden damit in Frage gestellt. Das Risiko einer Rezession bliebt angesichts der zahlreichen Unsicherheiten ebenfalls weiter bestehen.

Geldmangel bleibt wichtigstes Problem

Doch auch ohne den griechischen Abstimmungsplan hat das jУМngste Euro-Rettungspaket seine Schwachstellen. Das wichtigste Problem: Die EuropУЄische FinanzstabilitУЄtsfazilitУЄt (EFSF) verfУМgt nicht УМber genУМgend Mittel, um einen mУЖglichen Ansturm auf Italien und Spanien zu widerstehen. Die StУМtzungskapazitУЄt des EFSF soll zwar mittels eines Hebelmechanismus auf тЌ1'000 Mrd. verfУМnffacht werden. Doch selbst EU-PrУЄsident Herman Van Rompuy erklУЄrte, dass diese erweiterte ТЋFeuerkraftТЛ auf ТЋbestimmten Annahmen УМber MarktbedingungenТЛ und ТЋAnlegerreaktionen im Hinblick auf die WirtschaftspolitikТЛ basiere. Wobei auch dieser Maximalbetrag nicht ausreicht, um im Notfall den Refinanzierungsbedarf Italiens und Spaniens УМber Mitte 2013 vollstУЄndig zu decken. Es ist vielleicht nur eine Frage der Zeit, bis die MУЄrkte die ТЋFeuerkraftТЛ des EFSF zu testen beginnen, um zu sehen, ob es sich beim ТЋRettungsschirmТЛ doch nicht nur um einen Papiertiger handelt.

ТЋG20ТЛ als einzige neue Kapitalquelle fУМr das Euro-Projekt

So bleiben als einzige mУЖgliche Geldquellen zur StУМtzung der europУЄischen Rettungsplans der IWF und einige Staaten mit hohen WУЄhrungsreserven УМbrig, wie etwa China. Diese Kapitalgeber sollen in eine neue Zweckgesellschaft zum Aufkauf von teilweise gegen Verluste ТЋversichertenТЛ Anleihen ange- schlagener EurolУЄnder investieren. Ob die ТЋGruppe der 20ТЛ wУЄhrend des anstehenden Gipfeltreffens konkrete Hilfen anbieten wird, darf angesichts der jУМngsten Entwicklungen bezweifelt werden.

AusteritУЄt wird grundsУЄtzlich als Ausweg betrachtet

Ein generelles Problem besteht darin, dass in weiten Teilen Europas kein Weg der AusteritУЄt vorbeifУМhrt. Die hoch verschuldeten LУЄnder mУМssen den GУМrtel enger schnallen und wirtschaftlich sinnvolle, aber sozial unbequeme, Strukturreformen durchfУМhren bzw. nachholen. Deutschland hat zudem deutlich gemacht, dass es keine weiteren (schuldenfinanzierten) Garantien einbringen wolle und das Gelddrucken durch die EuropУЄische Zentralbank ablehne (Frankreich war eher bereit, diese Idee zu akzeptieren). Eine plУЖtzliche Kehrtwende in Berlin erscheint hier eher unwahrscheinlich. Diese Grundhaltung, die in den industriellen Kernregionen Europas weitgehend geteilt wird, kann auf lУЄngere Sicht durchaus erfolgreich sein. In der nahen Zukunft wirkt sie allerdings wachstumshemmend. In welchem Masse sie sich auch in den MittelmehrlУЄndern durchsetzen lУЄsst, bleibt zudem abzuwarten. Wahrscheinlicher erscheint eine geldpolitische Lockerung durch die EZB. Doch die etwaige Wirkung geldpolitischer Stimulation kУЖnnte bald schon wieder verpuffen. So mУМssen wir wohl mit weiteren Turbulenzen in der Politik und an den FinanzmУЄrkten in naher Zukunft rechnen.

Mikio Kumada, CIIA

LGT Capital Management